・どっちが得か?

・事業所得で申告するには?

この記事を見たら分かること・チャトレをする上で経費計上するメリット・チャトレの経費にはどんなものが認められるのか・光熱費…

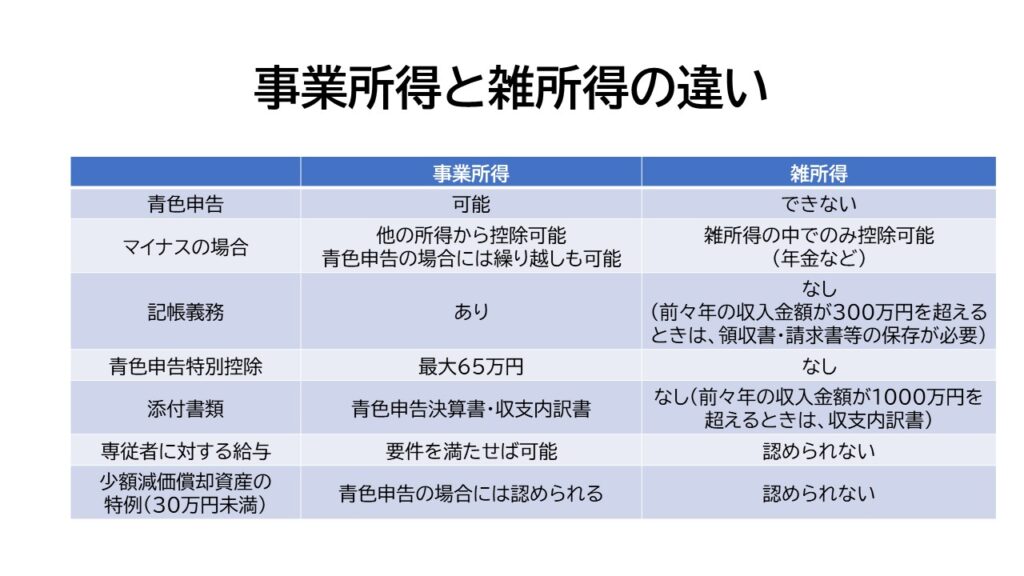

事業所得と雑所得の違いは、主にその所得を得るための活動の性質、規模、継続性に基づいて判断されます。以下に具体的な違いを整理します。

定義と性質

- 事業所得:

- 事業から生じる所得であり、農業、漁業、製造業、卸売業、小売業、サービス業などの営利活動から得られる収入を指します。

- 事業としての反復性や継続性が求められ、営利目的で行われることが基本です。

- 雑所得:

- 他の所得区分(給与所得、事業所得、不動産所得など)に該当しない所得を指します。具体的には、副業の収入や趣味で得た収入などが含まれます。

チャットレディ(チャトレ)の収入の所得区分について、以下のように整理します。

基本的な判断基準

事業所得として認められる条件:

- 事業として客観的に成立していること

- 日々その事業に専従していること

- 屋号を掲げて仕事をしていること

- 事業主としての名刺や連絡先を用意し、取引先とやりとりしていること

雑所得として判断される場合:

- 副業として行っている場合(特に会社員の副業は原則として雑所得)

- 事業としての規模・継続性に欠ける場合

チャットレディの収入特性

収入の形態:

- 完全歩合制の仕事

- 通常、男性ユーザーが利用したポイントの30%~50%が収入となる

- 月収は約18万円~144万円程度(在宅の場合)

- 通勤の場合は月収10.8万円~100万円程度

所得区分の判断

事業所得として認められやすい場合:

- 専業としてチャットレディを行っている

- 安定的かつ継続的に収入を得ている

- 事業として成立する規模で運営している

雑所得として判断される可能性が高い場合:

- 副業として不定期に行っている

- 本業の会社員としての収入が主である

- 収入規模が小さい、または不安定である

確定申告時の注意点

- 所得が20万円を超える場合は確定申告が必要

- 事業所得の場合は、青色申告が可能で税制上有利になる可能性がある

- 雑所得の場合、損失が出ても他の所得と損益通算できない

なお、所得区分の判断に迷う場合は、税務署や税理士などの専門家に相談することをお勧めします。

事業所得として申告するメリットとデメリット

事業所得の申告には、さまざまなメリットとデメリットがあります。以下にそれぞれのポイントを詳しく説明します。

メリット

1. 青色申告特別控除

- 控除額のメリット:

事業所得を青色申告で申告することで、最大65万円の青色申告特別控除を受けることができます。これにより、課税所得を減少させ、税負担を軽減することが可能です。

2. 損益通算の可能性

- 赤字の繰越し:

事業所得が赤字の場合、その赤字を翌年以降の黒字から差し引くことができるため、税負担を軽減できます。これを「損益通算」と呼び、赤字を3年間繰り越すことが可能です。

3. 経費の計上が可能

- 経費の幅広い計上:

事業に関連する経費を幅広く計上できるため、実際の所得を減少させることができます。これには、事業用の設備投資や人件費、光熱費などが含まれます。

4. 青色事業専従者給与の計上

- 家族への給与支払い:

青色申告を行うことで、家族に支払う給与を経費として計上することができるため、税負担をさらに軽減できます。この給与は、適正な金額である必要があります。

デメリット

1. 記帳義務の負担

- 複式簿記の必要性:

青色申告を行うためには、複式簿記による記帳が必要です。これには時間と労力がかかり、特に初めての方には負担となることがあります。

2. 申告の手間

- 確定申告の手続き:

事業所得の申告は、給与所得者の申告に比べて手続きが複雑です。必要な書類や帳簿の準備が求められ、申告期限を守る必要があります。

3. 税務調査のリスク

- 税務調査の可能性:

事業所得は税務署の関心を引きやすく、税務調査を受けるリスクが高まります。特に、経費の計上に不明瞭な点があると、調査の対象となる可能性があります。

4. 青色申告の要件

- 要件の厳格さ:

青色申告を行うためには、一定の要件を満たす必要があります。これには、帳簿の保存や申告期限の遵守が含まれ、これらを怠ると特典を受けられなくなることがあります。

メリット・デメリットのまとめ

事業所得の申告には、青色申告特別控除や損益通算、経費計上のメリットがある一方で、記帳義務や申告手続きの煩雑さ、税務調査のリスクなどのデメリットも存在します。これらを総合的に考慮し、自身の状況に応じた申告方法を選択することが重要です。

雑所得として申告する場合のメリットとデメリット

メリット

- 申告手続きが簡単:

雑所得は白色申告で申告できるため、事業所得に比べて手続きが簡単です。特に、帳簿の記帳義務が軽減されるため、初めて確定申告を行う人にとっては負担が少なくなります。 - 経費の計上が可能:

雑所得でも、収入を得るためにかかった必要経費を計上することができます。これにより、課税対象となる所得を減少させることが可能です。 - 青色申告の必要がない:

雑所得は青色申告を行う必要がないため、青色申告特別控除の適用を受けられないデメリットはあるものの、青色申告の複雑な手続きから解放されます。

デメリット

- 青色申告特別控除が使えない:

雑所得として申告する場合、青色申告特別控除を受けることができません。これにより、税負担が増加する可能性があります。 - 損益通算ができない:

雑所得は他の所得と損益通算ができないため、赤字が出た場合でも他の所得と相殺することができません。これにより、税負担が軽減される機会を逃すことになります。 - 収入が300万円を超えると注意が必要:

雑所得の収入が300万円を超える場合、事業所得としての扱いが検討されることがあります。この場合、帳簿の保存や事業としての実態が求められるため、雑所得としての申告が難しくなることがあります。

雑所得の申告は簡単だけど・・・

雑所得として申告することには、手続きの簡便さや経費計上の可能性といったメリットがありますが、青色申告特別控除が受けられないことや損益通算ができないことなどのデメリットも存在します。自身の収入状況や申告の目的に応じて、適切な所得区分を選択することが重要です。

確定申告書が自動作成!ミスを防ぎ、作業時間を大幅短縮!【マネーフォワード クラウド】

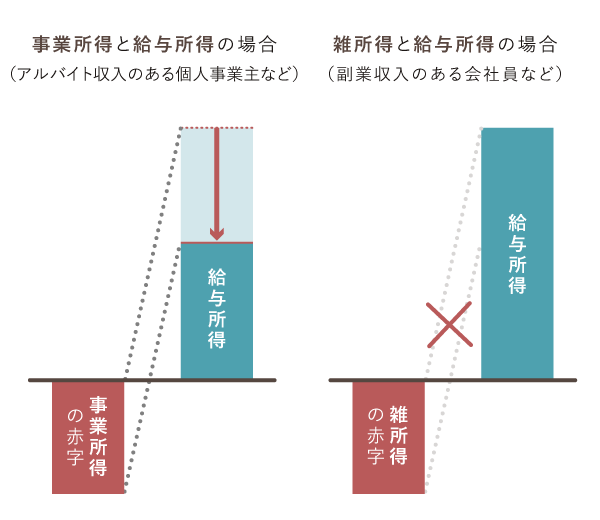

副業収入が300万円未満の場合、その収入は通常、雑所得として扱われることが一般的です。しかし、最近の改正により、収入の金額だけでなく、帳簿の保存状況も重要な判断基準となっています。

事業所得と雑所得はどこが境界か?

正確な判断は難しいですが、金額で一つ所得区分に境界をつけるのが一般的です。

しかし、2022年以降は金額ではなく、記帳管理ができているかどうかで判断されているようです。

1. 雑所得の基本的な扱い

- 収入が300万円以下の場合:

副業収入が300万円以下であれば、原則として雑所得に分類されます。しかし、記帳管理ができている場合は事業所得としての申告が可能です。

2. 帳簿の保存がある場合

- 帳簿の保存があると事業所得に:

収入が300万円以下であっても、帳簿書類を保存している場合は、原則として事業所得として扱われることになります。これにより、青色申告特別控除を受けることが可能となります。

3. 社会通念による判断

- 社会通念上の事業性:

所得を得るための活動が社会通念上、事業と称するに至る程度で行われているかどうかも考慮されます。営利性や有償性が認められない場合は、雑所得として扱われることが多いです。

まとめ

副業収入が300万円未満の場合、通常は雑所得として扱われますが、帳簿を保存している場合は事業所得として認められる可能性があります。したがって、収入の金額だけでなく、帳簿の有無や社会通念上の事業性も重要な判断基準となります。

この記事を見たら分かること・チャトレをする上で経費計上するメリット・チャトレの経費にはどんなものが認められるのか・光熱費…

顔写真無し、名前なし、住所なしで登録して精算までできるチャトレアプリを3つ紹介。初心者に安心です。また、登録して初回精算…